주택연금 가입자 수는 2007년 이후 꾸준히 늘고 있다고 합니다. 국민의 자산 중 부동산이 차지하는 비율이 높은 우리 사회에서는 괜찮은 노후대비책의 하나라고 볼 수 있는 주택연금제도에 대해 알아봅시다.

1. 주택연금이란?

- 살고 있는 집을 담보고 맡기고 매월 일정 금액을 받는 연금제도이다

- 주택연금 가입 가능 나이는 본인 또는 배우자의 나이가 55세 이상이다

- 나이는 주민등록상 생년월일을 기준으로 하며 최고신청가능 나이는 제한이 없다

2. 주택연금 장점

- 평생거주가 보장되며 노후 생활비 문제를 동시에 해결할 수 있다

- 국가가 연금지급을 보증하므로 지급 중단 위험이 없다

- 집은 가지고 있지만 소득이 적은 분들에게 유용하다

- 사망 전까지 연금 지급 중단이 없으며 부부 중 한 명이 사망하더라도 연금 감액 없이 평생 지급받는다

3. 주택연금의 단점

- 집값 외 물가 상승률은 반영하지 않는다

- 주택연금을 중도 해지 시 1.5%에 해당하는 보증료를 일시불로 지불해야 한다

- 중도해지 시 3년간 재가입이 불가하다

- 이사를 마음대로 갈 수 없고 치료나 자녀 봉양 등의 이유를 제외하고 1년 이상 집을 비울 수 없다

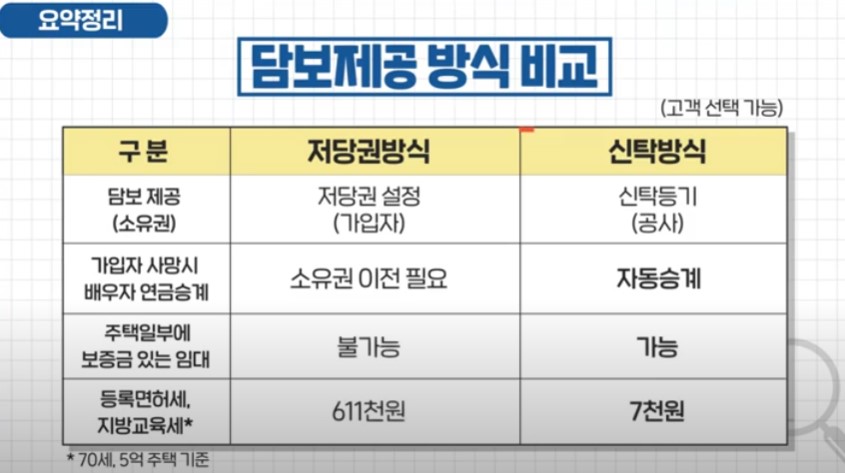

4. 담보제공 방식

① 저당권방식 : 가입자가 담보제공 시 주택 소유권은 가입자가 유지한 채 공사 앞으로 저당권을 설정하는 방법

② 신탁방식 : 가입자가 공사와 신탁계약을 하여 해당 주택의 소유권을 공사에 신탁등기(소유권 이전)하는 방법

4. 주택연금 수령기간

① 종신지급방식 : 주택연금 가입 시 연령과 주택가격에 따라 한번 정해진 월수령액을 평생 받는 방식

② 확정기간방식 : 연금수령을 평생이 아닌, 일정기간 선택하여 해당기간만 받는 방식

5. 주택연금 수령방식

① 정액형 : 평생동안 동일한 금액을 수령하는 방식

② 초기 증액형 : 가입초기 일정기간 정액형보다 많이 수령하고 그 이후 70% 수준으로 감액된 금액 수령

③ 정기 증가형 : 매 3년마다 4.5%씩 일정하게 증가한 금액을 수령하는 방식

※ 총연금액은 정해져 있기 때문에 가입 초기에 많이 받으면 나중에는 그만큼 줄어든다

6. 담보주택의 조건

- 담보주택이란 주택소유자가 주택연금을 받기 위해 금융기관에 담보로 제공하는 주택을 말한다

- 담보주택 가격이 부부합산 공시가격 9억 원을 초과하지 않아야 한다

- 신청인이 주택 전부를 소유하거나 배우자와 공동소유하고 있을 것

- 주택연금에 가입하려면 원칙적으로 보유주택이 1 주택이어야 한다

- 단, 보유주택 공시가격의 합산이 9 억을 넘지 않고 거주하는 1 주택을 담보로 가입할 수 있다

- 상속, 이사 등으로 일시적 2 주택이 된 경우 담보주택 이외의 주택을 일정기간 이내에 처분하는 조건으로 신청이 가능하다

주택연금 가입 전 고려해야 할 부분인 주택연금 장단점과 수령 기간, 방식에 대해 알아보았습니다. 기본적인 사항들만 정리하였기 때문에 개인의 상황을 고려하여 현명한 선택을 할 수 있도록 해야겠습니다.

한국주택금융공사 홈페이지를 방문하여 자세한 사항들을 확인해 보시기 바랍니다.

한국주택금융공사

www.hf.go.kr

'정보 > 금융정보' 카테고리의 다른 글

| 5월은 종합소득세 신고의 달, 나도 내야 할까? (1) | 2023.01.30 |

|---|---|

| 유족연금 알아보기 청구방법, 처리절차 (0) | 2023.01.03 |

| 장애연금 파헤치기 - 수급조건, 청구방법,구비서류 (0) | 2022.12.28 |

| 노령연금 파헤치기 - 미리 받기, 나중에 받기, 수령액 높이기 (0) | 2022.12.27 |

| 국민연금 파헤치기 (0) | 2022.12.23 |